相続税の計算方法

相続サポート

相続税の計算方法について

相続した人は相続税を支払わなければならないと思ってしまいそうですが、全員にかかるわけではありません。

統計では、およそ8%の人に課税されているにすぎません。ということは、相続した人のほとんどは相続税を支払う必要がないのです。

大半の人は、なぜ相続税を支払う必要がないのでしょうか?

それは、相続税には基礎控除という非課税になる枠が設定されているからです。つまり、相続した額が一定の金額以下の場合、相続税は課されないというわけです。

なお相続税がかからない人は、税務署に申告書の提出もする必要はありません。

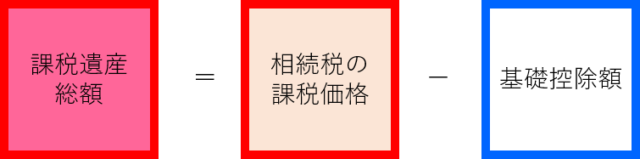

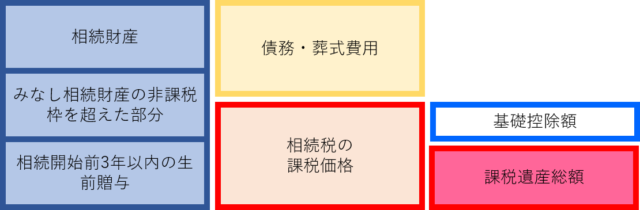

課税遺産総額

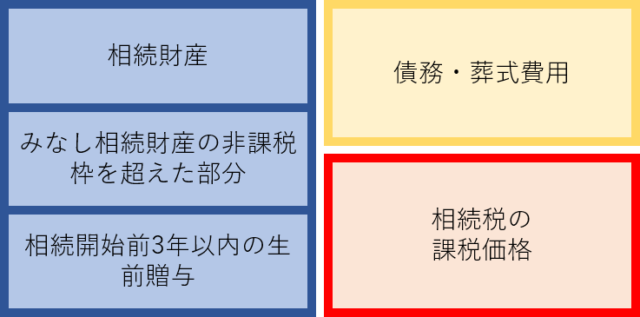

相続税の課税対象となるのは、相続税の課税価格から基礎控除を差し引いた部分(課税遺産総額)です。

では、相続税の課税価格とは

相続税の課税価格は、不動産、預貯金などのプラスの財産にみなし相続財産(死亡生命保険金、死亡退職金)の非課税限度額を超えた部分、相続開始前3年以内の生前贈与を加算し、借金などのマイナスの財産や葬式費用の額を引いたものです。

- 正味の遺産額が基礎控除以下の場合、相続税はかかりません。

- 生命保険金や死亡退職金の非課税限度額・・・それぞれ500万円×法定相続人の数

計算例

| 相続財産(現金・預金・株式・土地・建物など) | 9,000万円 |

| 生命保険の非課税枠を超えた部分

(入金額3,000万円-500万円×3) |

1,500万円 |

| 総資産額 1億500万円 | |

| 借入金 | -1,000万円 |

| 葬儀費用 | -100万円 |

| 相続税の課税価格 9,400万円 |

基礎控除額とは

基礎控除額とは、次の計算で求められる額です。

基礎控除額=3,000万円+600万円×法定相続人の人数

| 相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| … | … |

※平成27年1月1日以後の相続または遺贈の場合

相続税の対象となる財産とならない財産

<相続税の課税の対象となる財産>

| 不動産 | 土地(宅地、山林、田畑等の農地、敷地権、借地権、地上権など) 建物(区分建物、駐車場、倉庫、借家権など) |

| 預貯金 | 現金、預貯金、株式、投資信託、公社債など |

| その他 | 自動車、家具、電話加入権、ゴルフ会員権、リゾート会員権、著作権、商標権、特許権、宝石等貴金属、骨とう品、入院保険(被相続人が受取人の契約のもの)、売掛金や損害賠償請求権等の権利 |

<相続税の課税対象とならない財産>

| 祭祀承継されるもの | 墓地、墓石、仏壇、仏具、仏像、神棚など |

| 死亡保険金 | 500万円×法定相続人の数(注) |

| 死亡退職金 | 500万円×法定相続人の数(注) |

(注)

・法定相続人の数は、相続放棄をした人がいても、人数に加えることができます。

・法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

債務と葬式費用は差し引く

被相続人にマイナスの財産(借金などの債務)があった場合、総資産額から差し引くことができます。

又、葬儀にかかった費用も総資産額から差し引くことができます。(社会通念上あまりにも高額であれば差し引けない場合もあります。)

債務や葬式に係る費用であっても差し引くことができないものがあります。下記の表をご参照ください。

| 差し引くことができるもの | 差し引くことができないもの | |

| 債務 | ・借入金 ・預り資金 ・未払いの税金、医療費 |

・墓地、墓石などの非課税財産購入の未払い金 ・士業に支払う報酬など相続にかかる費用 |

| 葬式費用 | ・お通夜、本葬などで通常発生する費用 ・遺体の捜索・運搬費用 |

・香典返しの費用 ・初七日以降の法要の費用 ・墓地・墓石など非課税財産の購入費用 |

相続開始前3年以内の生前贈与

生前贈与された財産も下記に該当するものは、相続税の課税対象となります。

- 相続人が過去3年以内に被相続人から贈与された財産

- 贈与のときに相続時精算課税を適用した財産

課税遺産総額

ここまでお伝えしたものを加減した合計額が、課税遺産総額となります。

この課税遺産総額を基にして相続税の計算を行います。

相続税の計算方法

課税遺産総額を基に次の順序で相続税の計算を行います。

- 課税遺産総額から各相続人の仮の相続税額を計算する。

- 相続税の総額を計算する。

- 各人の実際の相続税を計算する。

各人の仮の相続税額を計算する

各人の仮の相続税額は、次の計算で求められる額です。

各人の仮の相続税額=課税遺産総額×法定相続分×税率-控除額

<税率及び控除額>

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の総額を計算する

各人の仮の相続税額を合算したものが、相続税の総額となります。

各人の実際の相続税額を計算する

上記で算出した相続税の総額を実際に相続した割合で按分(振り分け)したものが、各人の実際の相続税額となります。

税額控除を適用する

実際に納付する金額は、「各人の実際の相続税額」から個別に各種控除額を差し引いたものです。

下記の控除を上から順に控除していき0になれば税金も0ということになります。(税金は掛かりませんが、相続税の申告は必要です。)

相続税の税額控除には次のものがあります。

- 贈与税控除

- 配偶者の税額軽減

- 未成年者控除

- 障碍者控除

- 相次相続控除

- 外国税控除

まとめ

相続税の計算方法について一般的な事項を横断的にお伝えさせていただきました。実際の税務相談、相続税の申告について私たち行政書士は対応しかねますので、税理士を紹介させていただきます。